Het gaat nu echt gebeuren: vanaf 2023 zijn colleges van gemeenten verantwoordelijk voor het afgeven van een rechtmatigheidsoordeel bij de jaarrekening.

Er wordt veel over gepraat, maar gemeenten vinden het nog steeds lastig om hier gericht invulling aan te geven. En toch moeten er de komende periode flinke stappen worden gezet om zover te komen. Voor elke activiteit waarmee geld gemoeid is, moet de organisatie kunnen aantonen dat het aan de rechtmatigheidseisen voldoet. En dat is niet altijd eenvoudig. Het gaat niet alleen om de vraag of de boekhouding klopt en de burger krijgt waar hij recht op heeft, maar bijvoorbeeld ook over de inkoop en de vraag of derden leveren wat is afgesproken.

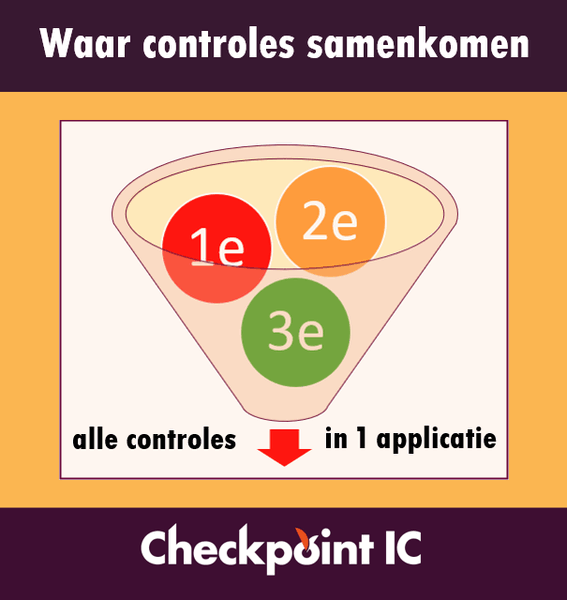

Het werk wordt er niet eenvoudiger op. Waar hebben we het eigenlijk over wanneer we spreken over bedrijfsprocessen? Of kwaliteitscontrole, verbijzonderde interne controle? Of 1e, 2e en 3e lijnscontrole? Hoe organiseer je een onafhankelijke review op al die controles? Wat betekent dat voor de controller? En hoe houden we het overzicht?

In het operationeel proces zijn per bedrijfsonderdeel allerlei waarborgen (maatregelen) ingebouwd om een goede uitvoering te realiseren. Denk aan functiescheiding, gebruik van formats, al dan niet geautomatiseerde controles en standaardprocedures. Stuk voor stuk maatregelen om te waarborgen dat er een efficiënte, effectieve en rechtmatige uitvoering wordt gerealiseerd.

Processen zijn soms dermate complex of kwetsbaar dat het goed is om steekproefsgewijs de kwaliteit van het werk te controleren. Monitoren om bij te sturen. Werkt het, zoals was afgesproken? Oftewel een toets op het besluit: wordt er gedaan wat de wet voorschrijft en worden de procedures die daarvoor bedacht zijn nageleefd? Denk aan controles op uitkeringsaanvragen, Wmo-aanvragen, Jeugd-aanvragen, of een eindcheck op belastingaanslagen of een factuurcontrole. Kwaliteitscontroles vinden plaats in opdracht van het lijnmanagement.

Ingewikkelde bedrijfsprocessen zoals bij de uitkeringsverstrekking Participatiewet, of maatwerkvoorziening Wmo, Jeugdwet en Schuldhulpverlening kan je ook sturen door steekproefsgewijs de besluiten te controleren en de kwaliteit te monitoren op basis van prestatienormen (rapportcijfer 1-10) en gewogen meetpunten. Daarmee kun je samen met de uitvoering eenvoudig aan de hand van casussen de kwaliteit van de dienstverlening en rechtmatigheid van de uitvoering op peil brengen.

De verbijzonderde interne controle (VIC) gaat een stap verder en stelt onafhankelijk van het lijnmanagement vast of en in hoeverre alle maatregelen in de bedrijfsprocessen hebben gewerkt. Goed inzicht in alle aanwezige controlemechanismen in de bedrijfsprocessen vanuit het lijnmanagement is een vereiste.

Ook de review op controles kan belegd worden bij de VIC. Daarmee kan de organisatie aantonen dat de lijncontrole deugdelijk is uitgevoerd, zodat je op de controle resultaten kunt vertrouwen.

De controller is de spin in het web en hij moet ook gezag uitstralen. Zijn functieprofiel: hij stuurt de VIC aan, is kritisch ten opzichte van de eigen organisatie en is ook een goede gesprekspartner voor bestuur en de accountant. Hij staat tussen het college en het managementteam, maar kan rechtstreeks rapporteren aan de raad. Hij brengt de doelstellingen en ambities van de organisatie in balans, hij verschaft de managementinformatie ten behoeve van de rechtmatigheidsverantwoording, is verantwoordelijk voor het inrichten van een PDCA-cyclus, hij verbetert de beheersing van de organisatie van het beleid, de bijbehorende processen en de uitvoering en de daarmee gepaard gaan uitgaven en inkomsten. Hij stelt de controle(werk)plannen op (of heeft regie hierover) voor de uitvoering van de interne controle werkzaamheden. Tenslotte stelt hij de rapportages op en de uitleg daarvan en brengt hij advies uit aan het college over het wel of niet kunnen afgeven van de rechtmatigheidsverantwoording.

Er zijn drie verschillende aanpakken te onderscheiden:

Sinds jaar en dag worden achteraf steekproefsgewijs gegevensgerichte controles gedaan om achteraf te laten zien of de uitgaven allemaal rechtmatig zijn geweest. Veel moderner is: eerst de bedrijfsprocessen doorlichten op risico’s en beheersmaatregelen en hierop verbeteracties uitzetten en vervolgens al gedurende het jaar toetsen of het allemaal heeft gewerkt.

En nog liever: gebruik de data uit uw administratieve systemen om te sturen en te verantwoorden. Daar worden hele stappen in gezet, maar hierin zijn nog onvoldoende vorderingen gemaakt, om voor de rechtmatigheidsverantwoording in 2022 hierop te kunnen steunen.

Een gemeente kent veel bedrijfsprocessen waarvoor zij verantwoordelijk is en de uitvoering moet organiseren. De gemeente moet straks laten zien dat zij de bedrijfsprocessen correct heeft ingericht, zodat een goede uitvoering mag worden verwacht. Zij moet waar nodig op tijd kunnen bijsturen. En zij moet steekproefsgewijs aantonen dat het allemaal gewerkt heeft en dat de rechtmatigheid van de uitgaven aantoonbaar op orde is.

Er moeten dus veel ballen tegelijk in de lucht worden gehouden. Gemeenten zijn dit al gewend en dat is al best goed geregeld. De meeste gemeenten hebben gelukkig sinds jaar en dag een goedkeurende controleverklaring voor getrouwheid en rechtmatigheid gekregen in de voorbije jaren!

Alleen is het allemaal nog niet zo netjes in kaart gebracht en systematisch opgeschreven en aangetoond. Vaak zit het controlewerk in allerlei losse documenten en excelsheets. Het overzicht ontbreekt, het risico op foute formules is groot, de documentatie en kennisoverdracht is ingewikkeld, ondersteuning bij de workflow wordt gemist en bewijslast is moeilijk.

Wanneer alle onderzoeken en controles worden samengebracht in één audittool is het auditproces geborgd, wordt automatisch een aantal keuzes voor de controleaanpak voorgelegd en is structuur en uniformiteit gewaarborgd. Veel tijd wordt bespaard, checklists en aanpak hoeven veelal niet meer te worden uitgevonden.

Een dergelijke audittool kan op meerdere plaatsen en afdelingen zijn dienst doen. En de kwaliteitsmedewerkers op de afdelingen, vic’ers en controllers weten wat hun te doen staat en kunnen allemaal hun steentje bijdragen. En met 1 druk op de knop kan door middel van dashboards aan management en het college worden getoond hoe de vlag erbij hangt.

Kortom: één controleapplicatie waarin alles samenkomt kan gemeenten veel ontzorgen en tijd besparen bij de nieuwe rechtmatigheidsverantwoording in 2022.

Meer weten hoe de complexiteit van rechtmatigheidsverantwoording kan worden beteugeld met dé audittool van Checkpoint-IC? Neem contact op met Wiljan de Jong wiljan@checkpoint-ic.nl.